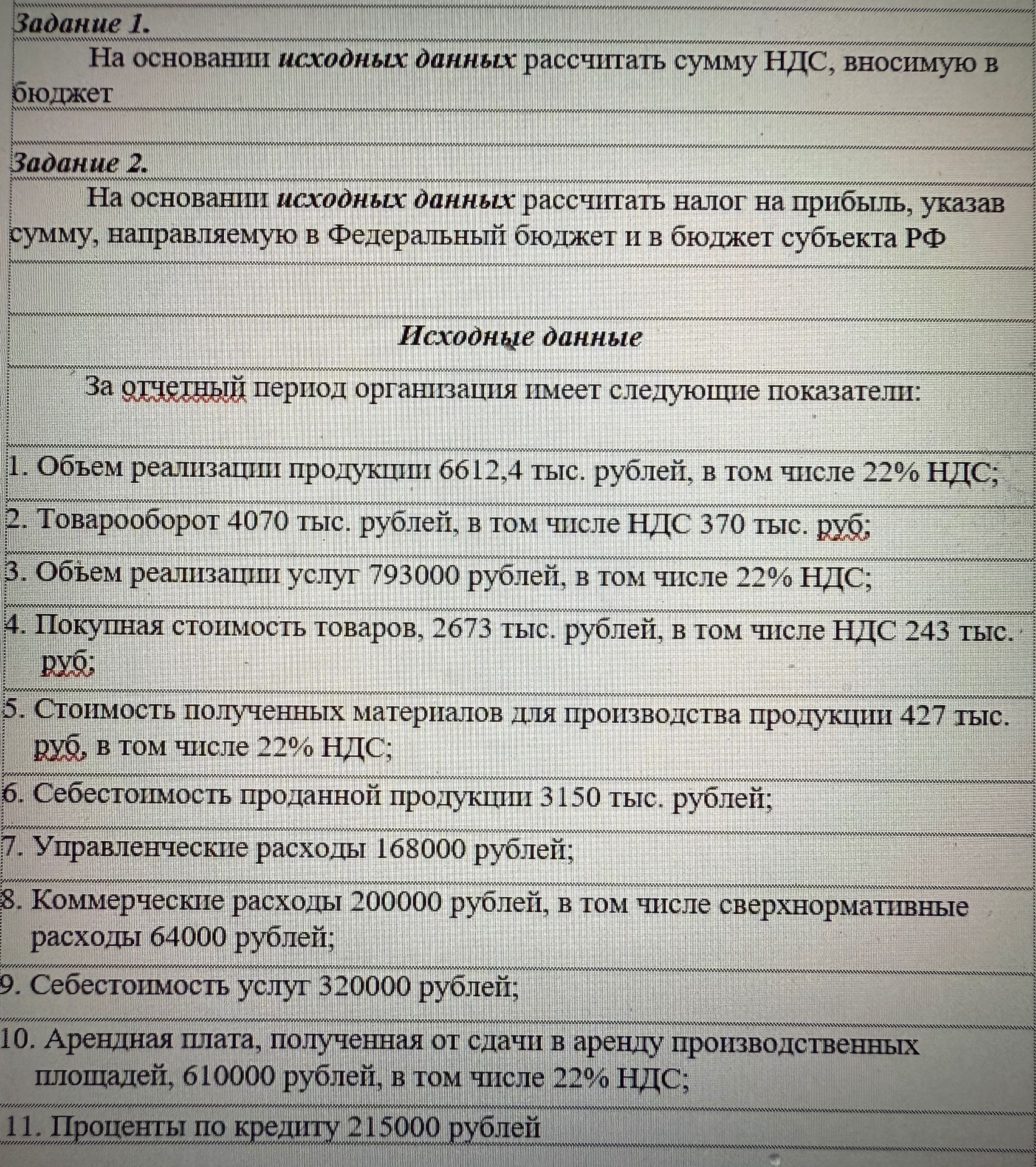

Задание 2. На основании исходных данных рассчитать налог на прибыль, указав сумму, направляемую в Федеральный бюджет и в бюджет субъекта РФ

Ответ:

Решение:

Для расчета налога на прибыль необходимо определить налогооблагаемую базу и применить ставку налога.

1. Расчет налогооблагаемой базы:

Налогооблагаемая база = Доходы - Расходы.

Доходы:

Доходы от реализации продукции: 6612,4 тыс. рублей.

Доходы от реализации услуг: 793000 рублей.

Доходы от арендной платы: 610000 рублей.

Общая сумма доходов:

\( 6612400 \text{ руб.} + 793000 \text{ руб.} + 610000 \text{ руб.} = 7015400 \text{ руб.} \)

Расходы:

Себестоимость проданной продукции: 3150 тыс. рублей.

Управленческие расходы: 168000 рублей.

Коммерческие расходы: 200000 рублей (включая сверхнормативные расходы 64000 рублей, которые не учитываются при расчете налога на прибыль).

Себестоимость услуг: 320000 рублей.

Проценты по кредиту: 215000 рублей.

Обратите внимание: Стоимость полученных материалов (427 тыс. руб.) и покупная стоимость товаров (2673 тыс. руб.) уже учтены в себестоимости продукции и себестоимости товаров, поэтому мы не вычитаем их отдельно.

Общая сумма учитываемых расходов:

\( 3150000 \text{ руб.} + 168000 \text{ руб.} + 200000 \text{ руб.} + 320000 \text{ руб.} + 215000 \text{ руб.} = 4053000 \text{ руб.} \)

Налогооблагаемая база:

\( 7015400 \text{ руб.} - 4053000 \text{ руб.} = 2962400 \text{ руб.} \)

2. Расчет налога на прибыль:

Стандартная ставка налога на прибыль составляет 20%. Из них 3% зачисляется в федеральный бюджет, а 17% - в бюджет субъекта РФ (ставки могут варьироваться в зависимости от региона, но в задании не указано иное, поэтому берем стандартные).

Сумма налога, направляемая в Федеральный бюджет:

\( 2962400 \text{ руб.} \times 3\% = 2962400 \times 0.03 = 88872 \text{ руб.} \)

Сумма налога, направляемая в бюджет субъекта РФ:

\( 2962400 \text{ руб.} \times 17\% = 2962400 \times 0.17 = 503608 \text{ руб.} \)

Общая сумма налога на прибыль:

\( 88872 \text{ руб.} + 503608 \text{ руб.} = 592480 \text{ руб.} \)

Ответ: Налог на прибыль, направляемый в Федеральный бюджет, составляет 88872 рубля. Налог на прибыль, направляемый в бюджет субъекта РФ, составляет 503608 рублей.