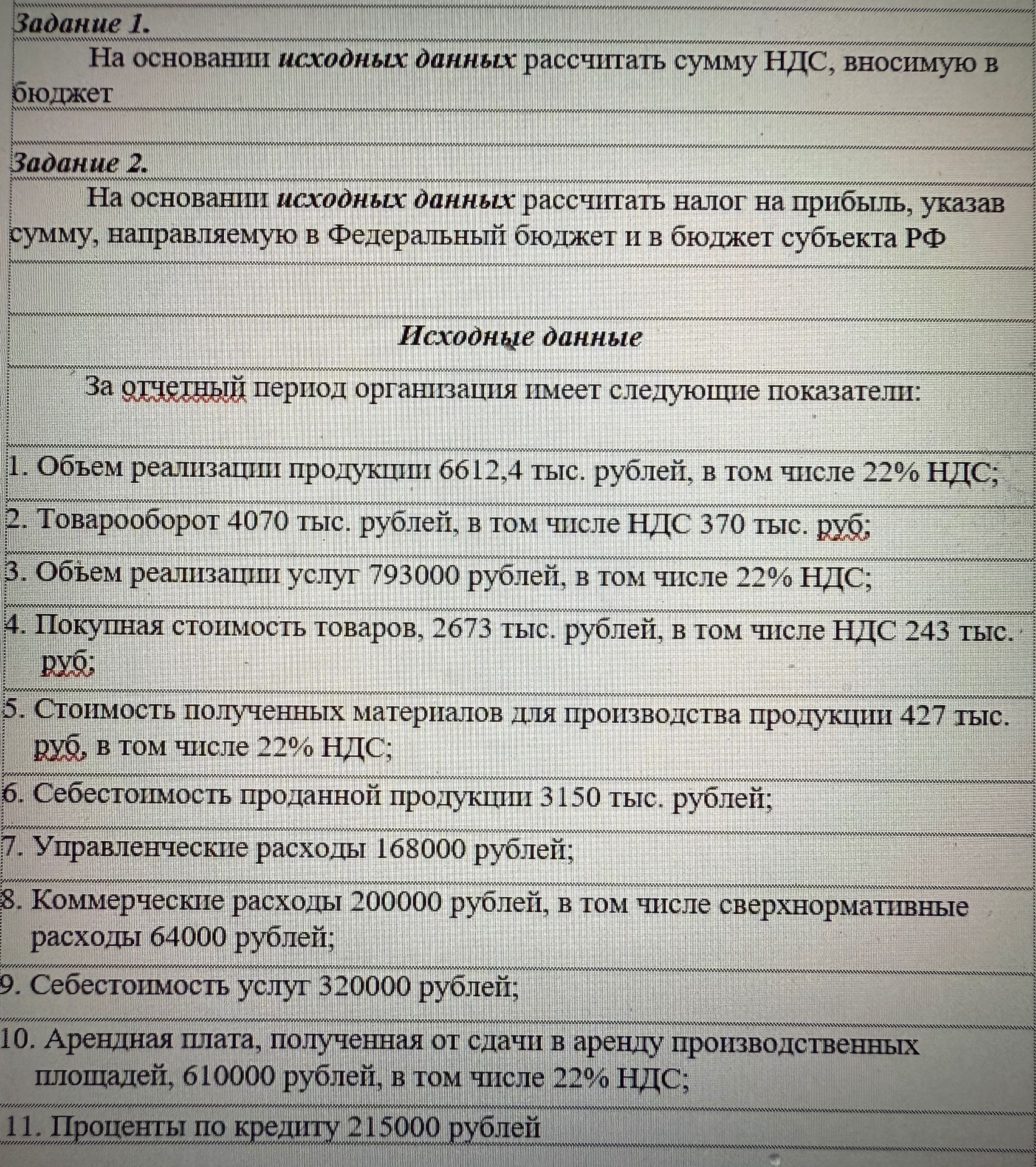

Задание 1. На основании исходных данных рассчитать сумму НДС, вносимую в бюджет

Ответ:

Решение:

Для расчета суммы НДС, вносимой в бюджет, необходимо суммировать НДС, начисленный на реализованную продукцию и услуги, и вычесть из него НДС, предъявленный поставщиками.

1. НДС с реализации продукции:

Объем реализации продукции: 6612,4 тыс. рублей (включая 22% НДС).

Сумма НДС с реализации продукции = \( 6612.4 \text{ тыс. руб.} \times \frac{22}{100 + 22} \)

\( 6612.4 \times \frac{22}{122} \approx 1192.5 \text{ тыс. руб.} \)

2. НДС с реализации услуг:

Объем реализации услуг: 793000 рублей (включая 22% НДС).

Сумма НДС с реализации услуг = \( 793000 \text{ руб.} \times \frac{22}{100 + 22} \)

\( 793000 \times \frac{22}{122} \approx 143049.18 \text{ руб.} \)

3. НДС с арендной платы:

Арендная плата: 610000 рублей (включая 22% НДС).

Сумма НДС с арендной платы = \( 610000 \text{ руб.} \times \frac{22}{100 + 22} \)

\( 610000 \times \frac{22}{122} \approx 110000 \text{ руб.} \)

4. НДС, предъявленный поставщиками (входящий НДС):

Из условий задачи, НДС, включенный в стоимость приобретенных товаров и материалов:

- Товарооборот: 4070 тыс. рублей, в том числе НДС 370 тыс. руб.

- Покупная стоимость товаров: 2673 тыс. рублей, в том числе НДС 243 тыс. руб.

- Стоимость полученных материалов: 427 тыс. руб., в том числе 22% НДС.

НДС по материалам = \( 427 \text{ тыс. руб.} \times \frac{22}{100 + 22} \)

\( 427 \times \frac{22}{122} \approx 77.05 \text{ тыс. руб.} \)

Итого входящий НДС:

\( 370 \text{ тыс. руб.} + 243 \text{ тыс. руб.} + 77.05 \text{ тыс. руб.} = 690.05 \text{ тыс. руб.} \)

5. Сумма НДС, вносимая в бюджет:

Сумма НДС к уплате = (НДС с реализации продукции + НДС с реализации услуг + НДС с арендной платы) - Входящий НДС

\( (1192.5 + 143049.18 + 110000) \text{ руб.} - 690.05 \text{ тыс. руб.} \)

Переведем все в рубли:

\( (1192500 + 143049180 + 110000000) \text{ руб.} - 690050 \text{ руб.} \)

\( 254241680 \text{ руб.} - 690050 \text{ руб.} = 253551630 \text{ руб.} \)

Переведем обратно в тыс. рублей:

\( \frac{253551630}{1000} \text{ тыс. руб.} = 253551.63 \text{ тыс. руб.} \)

Ответ: Сумма НДС, вносимая в бюджет, составляет 253551,63 тыс. рублей.