Вопрос:

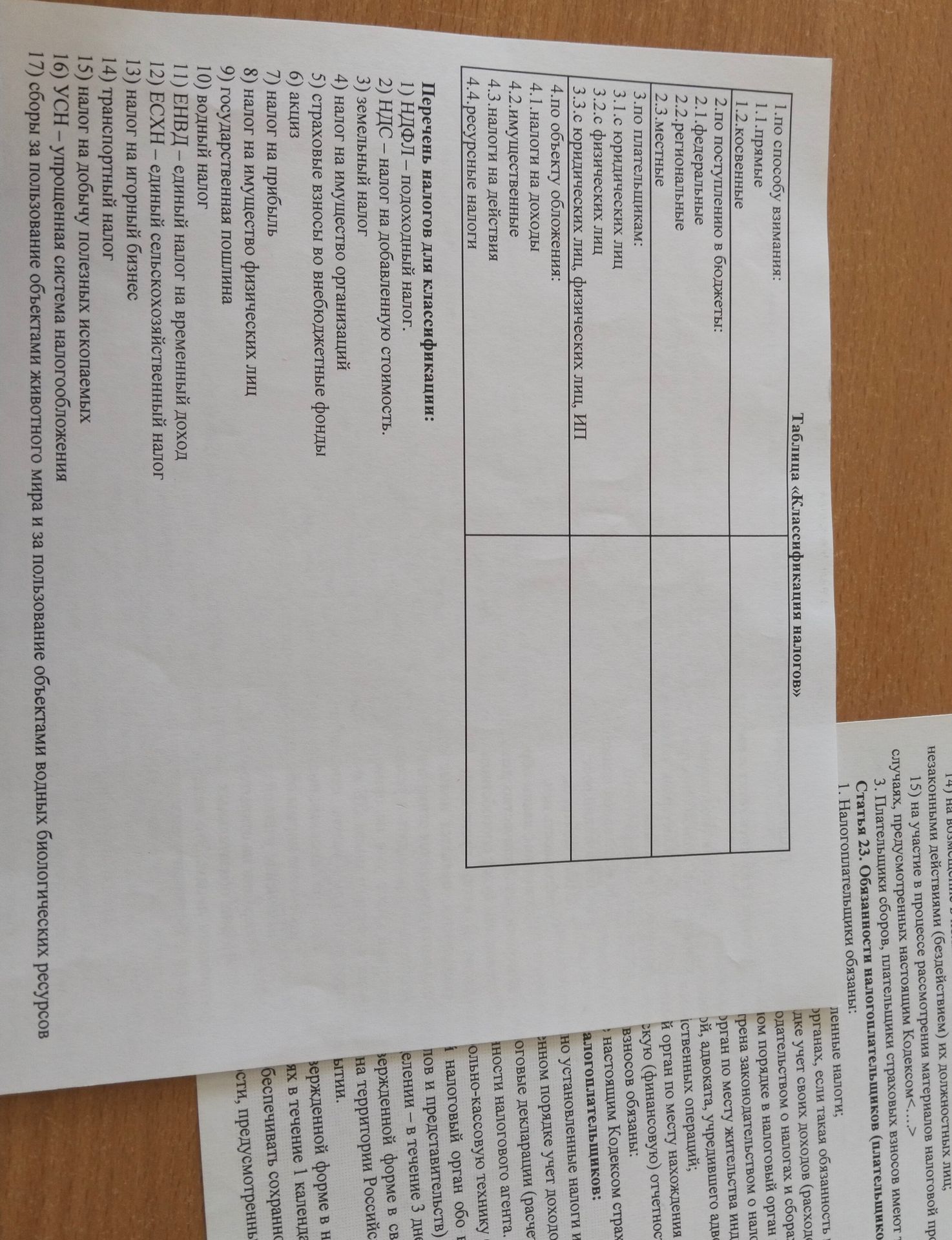

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов).

Ответ:

Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) согласно Статье 23:

1. Налогоплательщики обязаны:

- Вести учет своих доходов (расходов) и объектов налогообложения в порядке, предусмотренном законодательством о налогах и сборах.

- Представлять в налоговый орган по месту жительства индивидуального предпринимателя, адвоката, учредившего адвокатский кабинет, нотариуса, занимающегося частной практикой, или другого лица, занимающегося частной практикой, если такая обязанность предусмотрена настоящим Кодексом, в установленный срок налоговые декларации (расчеты), если они являются плательщиками сборов, плательщиками страховых взносов, а также в случаях, предусмотренных законодательством о налогах и сборах, представлять сведения, необходимые для исчисления налогов.

- Представлять налоговому органу по месту своего нахождения (жительства) в установленном порядке, если иное не предусмотрено настоящим Кодексом, документы, необходимые для проверки, а также представлять по запросу налогового органа (за исключением случаев, когда представление таких документов регламентируется пунктом 1 статьи 220 настоящего Кодекса) сведения, касающиеся деятельности хозяйствующего субъекта, от которого получены или которым осуществлены соответствующие денежные средства (включая денежные средства, полученные в наличной форме как в валюте Российской Федерации, так и в иностранной валюте) или иное имущество, если это необходимо для проведения налоговой проверки или иных мероприятий налогового контроля.

- Представлять налоговому органу по месту нахождения юридического лица или месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося частной практикой, сведения о таких физических лицах, включая сведения о доходах, полученных от указанных лиц, случаях, предусмотренных законодательством Российской Федерации о налогах и сборах.

- Использовать контрольно-кассовую технику, предусмотренную законодательством Российской Федерации, и применять ее в установленном порядке.

- Обеспечивать сохранность данных бухгалтерского учета и (или) других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих получение доходов, осуществление расходов и (или) иной экономической деятельности, в течение сроков, установленных в соответствии с настоящим Кодексом.

- Уведомлять налоговый орган о каждом случае, предусмотренном статьей 23.1 настоящего Кодекса.

- Представлять налоговому органу уведомление о переходе на упрощенную систему налогообложения (для налогоплательщиков, применяющих упрощенную систему налогообложения) в течение 30 дней с даты постановки на учет в налоговом органе.

- Представлять в налоговый орган в электронной форме по телекоммуникационным каналам связи сведения о всех случаях проведения наличных расчетов, предусмотренных настоящим Кодексом, в соответствии с порядком, установленным Министерством финансов Российской Федерации.

2. Плательщики сборов, плательщики страховых взносов обязаны:

- Уплачивать соответствующие сборы, страховые взносы в установленный срок.

- Представлять в налоговый орган установленную законодательством о налогах и сборах отчетность.

- Обеспечивать сохранность документов, необходимых для исчисления и уплаты сборов, страховых взносов.

3. Плательщики сборов, плательщики страховых взносов имеют право:

- Получать от налоговых органов бесплатную информацию о действующих налогах и сборах, страховых взносах, законодательстве о налогах и сборах и принятых нормативных правовых актах.

- Получать по месту своего учета свидетельство о постановке на учет в налоговом органе.

- Получать отсрочку, рассрочку или налоговый кредит в порядке, предусмотренном настоящим Кодексом.

- На возмещение из бюджета (внебюджетного фонда) излишне уплаченных или излишне взысканных сумм налогов, сборов, страховых взносов, а также сумм процентов, пеней и штрафов.

- На участие в процессе рассмотрения дел о налоговых или таможенных правонарушениях.

- Иные права, предусмотренные законодательством о налогах и сборах.

4. На возмещение излишне уплаченных или излишне взысканных сумм налогов, сборов, страховых взносов, а также сумм процентов, пеней и штрафов.

5. На участие в процессе рассмотрения материалов налоговой проверки, а также в иных случаях, предусмотренных настоящим Кодексом.

Похожие