Вопрос:

Постройте компьютерную модель для решения финансовой задачи.

Ответ:

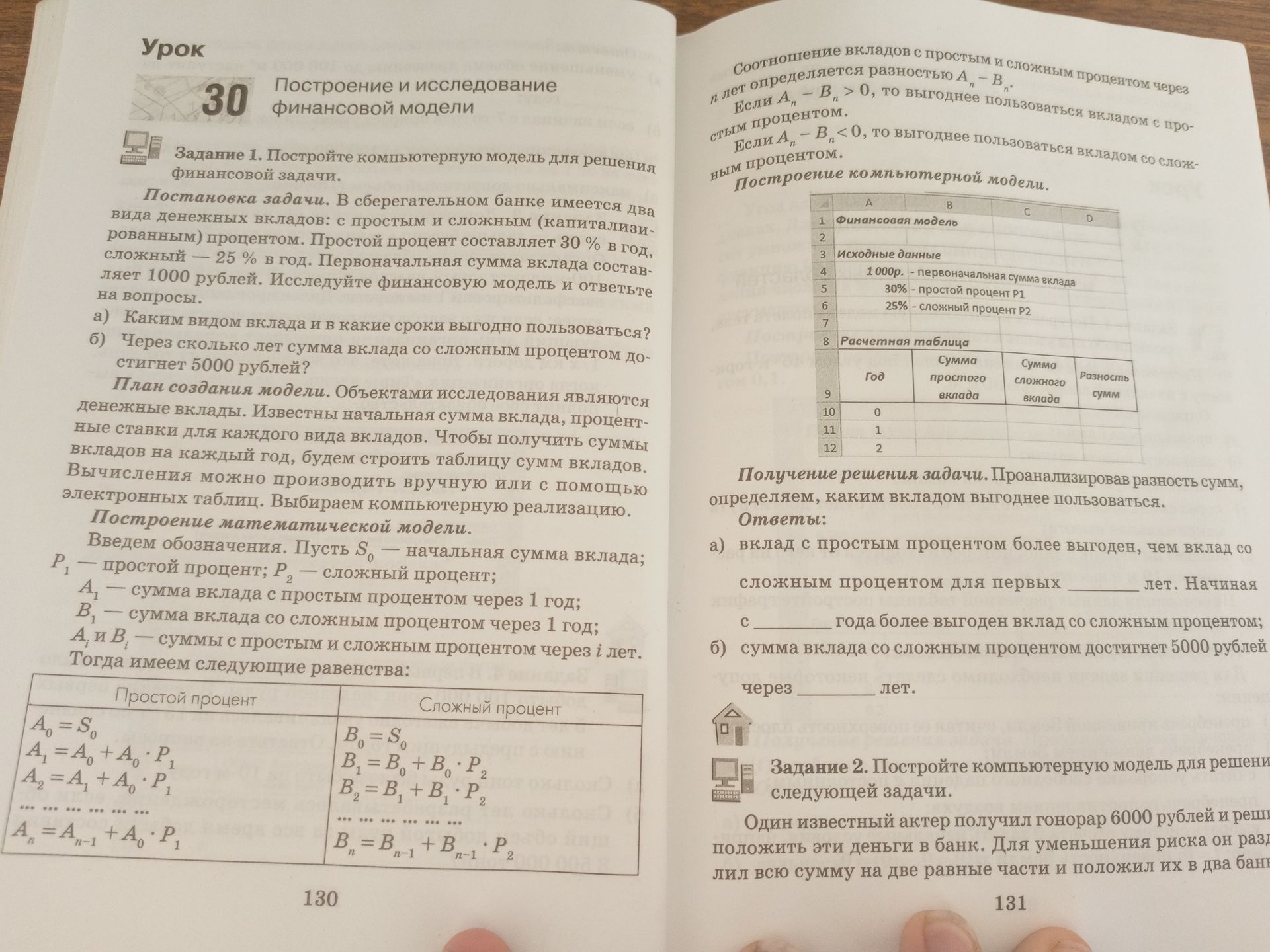

Построение компьютерной модели

1. Исходные данные:

- Первоначальная сумма вклада: \( S_0 = 1000 \text{ руб.} \)

- Простой процент: \( P_1 = 30\% = 0.3 \)

- Сложный процент: \( P_2 = 25\% = 0.25 \)

2. Математическая модель:

Пусть \( A_i \) — сумма вклада с простым процентом через \( i \) лет, а \( B_i \) — сумма вклада со сложным процентом через \( i \) лет.

Простой процент:

- \( A_0 = S_0 \)

- \( A_i = A_{i-1} + A_{i-1} · P_1 = A_{i-1} (1 + P_1) \)

Сложный процент:

- \( B_0 = S_0 \)

- \( B_i = B_{i-1} + B_{i-1} · P_2 = B_{i-1} (1 + P_2) \)

3. Расчетная таблица (примеры):

| Год (i) | Сумма простого вклада (Ai) | Сумма сложного вклада (Bi) | Разность сумм (Ai - Bi) |

|---|---|---|---|

| 0 | 1000 | 1000 | 0 |

| 1 | \( 1000(1+0.3) = 1300 \) | \( 1000(1+0.25) = 1250 \) | \( 1300 - 1250 = 50 \) |

| 2 | \( 1300(1+0.3) = 1690 \) | \( 1250(1+0.25) = 1562.5 \) | \( 1690 - 1562.5 = 127.5 \) |

4. Анализ результатов:

Сравним \( A_i \) и \( B_i \) для разных \( i \).

- Если \( A_i - B_i > 0 \), то выгоднее простой процент.

- Если \( A_i - B_i < 0 \), то выгоднее сложный процент.

Ответы:

а) Вклад с простым процентом более выгоден, чем вклад со сложным процентом для первых 1 лет. Начиная со 2 года более выгоден вклад со сложным процентом.

б) Сумма вклада со сложным процентом достигнет 5000 рублей через 7 лет. (Расчет: \( 1000(1.25)^n = 5000 \Rightarrow (1.25)^n = 5 \Rightarrow n · \log(1.25) = \log(5) \Rightarrow n = \frac{\log(5)}{\log(1.25)} \approx 7.2 \), округляем до целого года).