Вопрос:

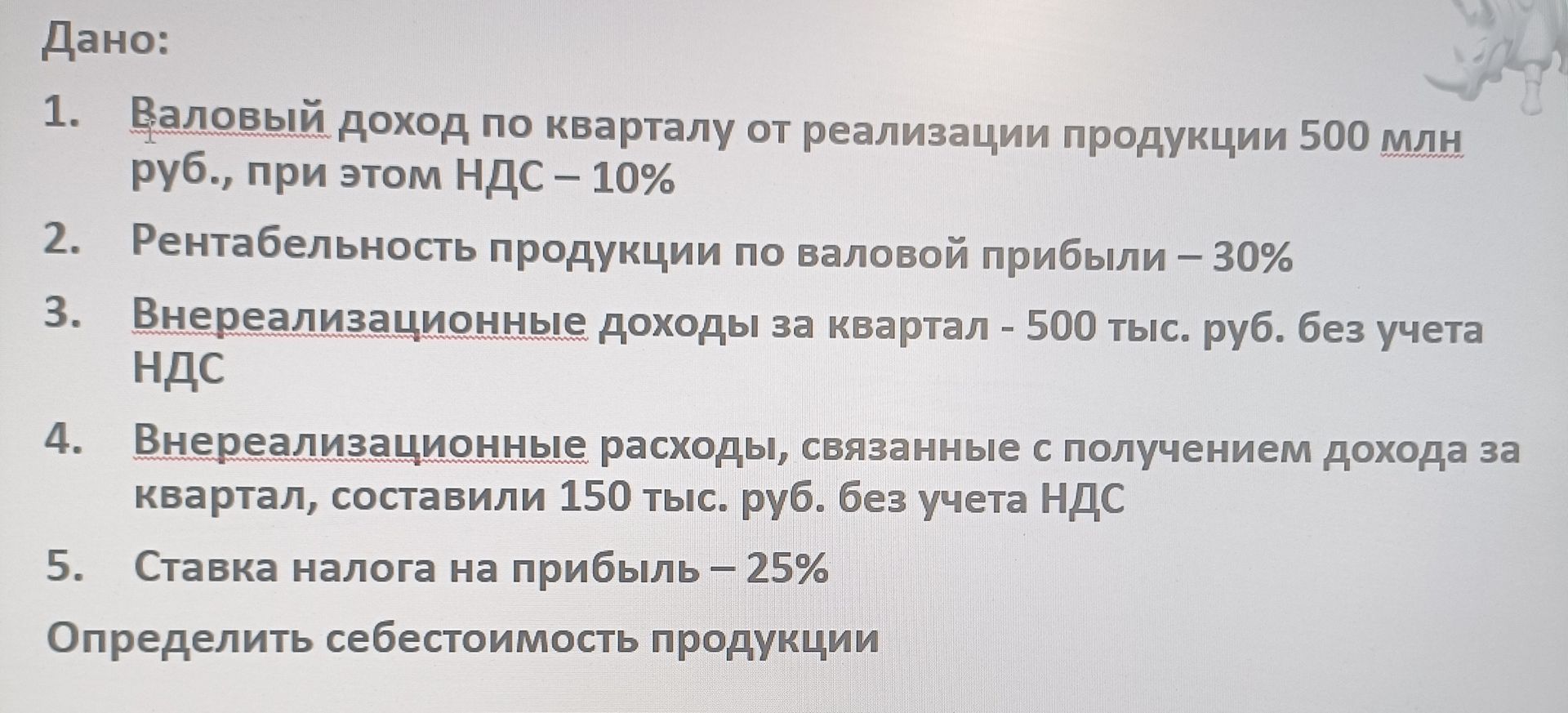

Дано: 1. Валовый доход по кварталу от реализации продукции 500 млн руб., при этом НДС – 10% 2. Рентабельность продукции по валовой прибыли – 30% 3. Внереализационные доходы за квартал - 500 тыс. руб. без учета НДС 4. Внереализационные расходы, связанные с получением дохода за квартал, составили 150 тыс. руб. без учета НДС 5. Ставка налога на прибыль – 25% Определить себестоимость продукции

Ответ:

Решение:

Для определения себестоимости продукции нам нужно рассчитать несколько показателей:

- Выручка от реализации продукции (без НДС):

Валовый доход = 500 млн руб.

НДС = 10%

Выручка (без НДС) = Валовый доход / (1 + Ставка НДС) = 500 млн руб. / (1 + 0.10) = 500 млн руб. / 1.10 \(\approx\) 454.55 млн руб. - Валовая прибыль:

Рентабельность продукции по валовой прибыли = 30%

Валовая прибыль = Выручка (без НДС) * Рентабельность = 454.55 млн руб. * 0.30 \(\approx\) 136.36 млн руб. - Себестоимость продукции:

Себестоимость = Выручка (без НДС) - Валовая прибыль = 454.55 млн руб. - 136.36 млн руб. \(\approx\) 318.19 млн руб. - Внереализационные доходы и расходы:

Внереализационные доходы = 500 тыс. руб. = 0.5 млн руб.

Внереализационные расходы = 150 тыс. руб. = 0.15 млн руб.

Чистый внереализационный доход = 0.5 млн руб. - 0.15 млн руб. = 0.35 млн руб. - Прибыль до налогообложения:

Прибыль до налогообложения = Себестоимость продукции + Чистый внереализационный доход = 318.19 млн руб. + 0.35 млн руб. \(\approx\) 318.54 млн руб.

Примечание: В данном расчете себестоимость продукции является ключевым показателем, и в контексте задачи ее расчет основан на выручке и валовой прибыли. Внереализационные доходы и расходы, а также ставка налога на прибыль, необходимы для расчета чистой прибыли, но не для определения себестоимости продукции, если она определяется как разница между выручкой и валовой прибылью.

Ответ: Себестоимость продукции составляет приблизительно 318.19 млн руб.